5G时代国内高频CCL前景广阔国产替代进入加速期!

来源:开云体育网页版官方网站 发布时间:2024-02-06 13:58:06在过去的一个月内,华为与中兴相继公布中报,业绩良好。贸易战下,中国5G砥砺前行,具备国产替代条件...

在过去的一个月内,华为与中兴相继公布中报,业绩良好。贸易战下,中国5G砥砺前行,具备国产替代条件...

在过去的一个月内,华为与中兴相继公布中报,业绩良好。贸易战下,中国5G砥砺前行,具备国产替代条件的产业链格局将发生明显的变化,高频CCL不会缺席。

高频覆铜板(CCL)是射频(RF)和微波(MW)这类工作频率在1GHz以上的电路中的基板材料,大多数都用在制作印制电路板(PCB),对PCB起互联导通、绝缘和支撑的作用,在通信领域应用广泛。

高频CCL产业链上游原材料由树脂、铜箔、玻纤布、填料和木浆等构成,经过混胶、上胶烘干、粘切片裁剪后叠 BOOK、层压、剪板等一系列工艺制成高频CCL,下游唯一产品为印制电路板(PCB),高频CCL的终端应用领域在通信、汽车电子、计算机、医疗器件、工控和航天等。

不同应用场景对应高频CCL终端产品的使用频率不同,5G时代将整体提升终端应用的使用频率。

高频CCL的制造工艺流程与普通CCL流程类似,不同之处在于原材料的质量,工艺配方和工艺制程的控制等。

低介电和低损耗树脂,电玻纤布与低损耗铜箔的复杂配比与工艺过程的控制共同决定了高频CCL的性能,此外产品验证周期较长,用户认可度的漫长积累,共同构筑了高频覆铜板制造商核心壁垒。

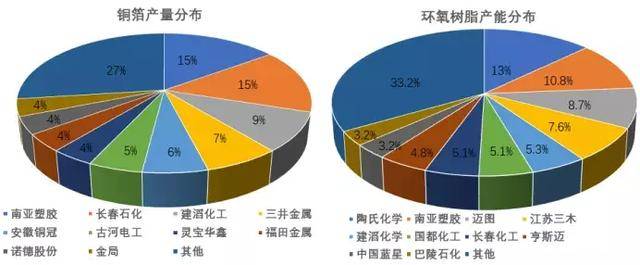

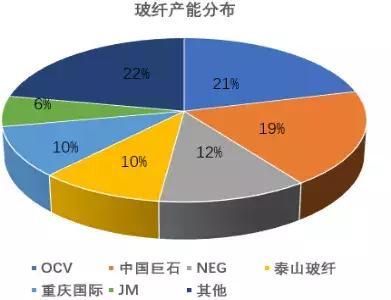

高频CCL上游投资回报周期长,三大核心原材料制造商高度集中,从产能分布来看,全球玻纤布前六大制造商占比78%,环氧树脂(应用最多的树脂)前十大制造商占比66.8%,全球铜箔产量前十大制造商占据73%。

上游材料产能短期无法扩张,铜箔尤为显著,因而上游材料制造商具备较强的定价权。高频CCL的下游PCB行业终端产品应用广泛,目前终端产品形式的变化不会影响对PCB的需求,需求旺盛的态势将继续延续。

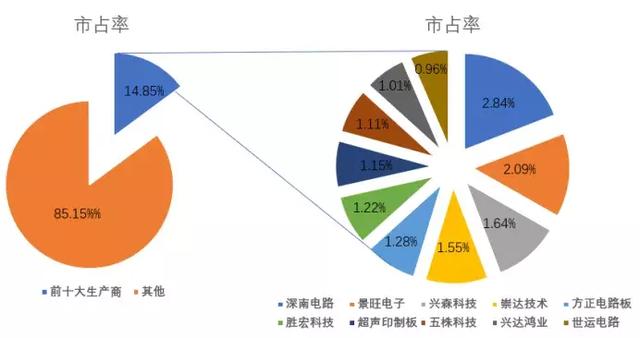

目前全球约2800多家PCB企业,其中约1500家在中国大陆,2018年全球超过一半的PCB产值源于中国大陆,前十大PCB生产商仅占据14.85%的市场占有率,行业高度分散。

高频CCL行业集中度高,目前主流的高频产品树脂是聚四氟乙烯(PTFE)、碳氢化合物树脂,罗杰斯、Park电化学、Isola 和中兴化成市占率分别为55%、22%、9%和 5%。

下游PCB需求旺盛,而且企业市占率高度分散,高频CCL具备向下游的议价权,在上游材料价格波动时能迅速将价格成本转移至下游。

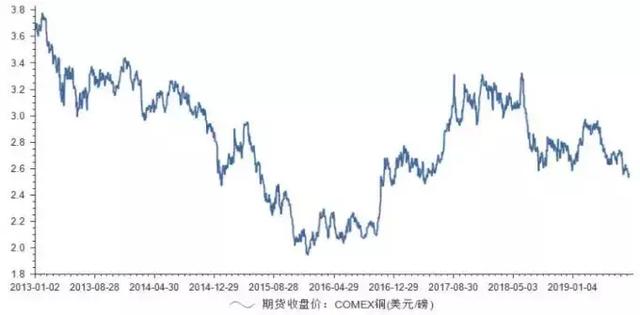

以国内高频CCL厂商华正新材为例,2013-2017年上游材料铜的价格波动较大,华正新材的CCL价格基本覆盖铜价波动的成本,甚至提价时领先铜价上涨。

根据统计,2018年全国宏基站648万个,4G基站372万个,预计我国5G的宏基站总数可能达到550-600万个。

5G基站的增加将带动天线和基站功率放大系统的大幅度的增加,无线端的振子、天线板和射频板,有线端的基带处理板、主控传输板和背板均有不同幅度的增加。

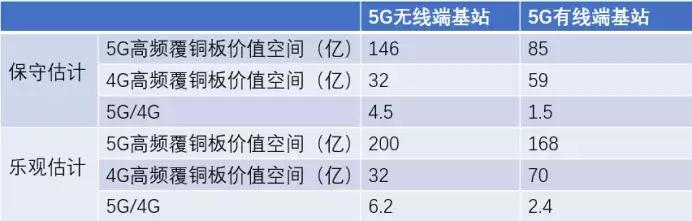

根据5G基站数量估算PCB价值量,再传导到高频CCL的价值量,得到以下数据,5G无线端高频覆铜板的市场空间为146~200亿元,是4G的4.5~6.2倍;5G有线端高速覆铜板价值空间为85~168亿,是4G的1.5~2.4倍,高频CCL的增量将打开。

自从2018年起,全球化受阻,全球经济提高速度减慢,在政策的引领,华为、中兴等企业的推动下,国内5G发展速度不减反增,其意义不言而喻,在此背景下高频CCL的需求量开始上涨将渐进式爆发。

新形势下,5G供应链的稳定性将是一个重要的指标,高频CCL前三大供应商均是美国企业,国内建滔化工,生益科技和华正新材等公司已具备一定的产能。

在技术方面,从机械性和可加工性角度考虑,高频电路用的材料不局限于热塑性PTFE材料,碳氢系树脂、聚苯醚等树脂多样化将会成为重要方向。

在市场方面,与国外产品相比,国内高频CCL具有非常明显价格上的优势、地理优势和服务优势,与此同时受贸易的影响,美国企业罗杰斯等作为国内高频CCL供应商存在隐性风险。

本土化的采购需求将为国内高频CCL公司能够带来巨大的机遇,目前生益科技和华正新材的高频CCL已进入华为体系,高频CCL国产化可期。

高频CCL行业壁垒高,对下游产品(PCB)议价能力强,全球市场占有率主要被美国、德国和日本占据,国内建滔化工、生益科技和华正新材等企业具备一定产能。

5G的发展备受全球大国关注,甚至成为竞争的焦点,5G时代会为高频CCL带来新的增量空间。得益于国内5G设备上华为、中兴等企业的快速地发展,国内高频CCL前景广阔,国产替代可期。